内容提要:

欧洲议会5月19日以606票赞成通过新钢铁保护措施,将进口钢品关税大幅提高至50%,并将免税进口配额削减47%至每年1830万吨。该措施将于7月1日正式生效。欧盟此举旨在应对全球钢铁产能过剩、保护本土钢铁产业,主要针对土耳其、韩国、中国等主要出口国,将进一步加剧中欧贸易摩擦。

一、欧洲议会通过钢铁保护措施,提高钢品进口关税至50%,大幅削减免税进口配额。

中欧贸易摩擦正在出现新的升级信号。

当地时间5月19日,欧洲议会在法国斯特拉斯堡举行全体会议,以606票赞成、16票反对的压倒性结果,通过了欧盟新一轮钢铁保护措施。根据新法案,欧盟将把进口钢铁产品的惩罚性关税由原有水平提高至50%,同时大幅削减钢铁免税进口配额,整体免税额度较现行水平压缩约47%。

按照欧盟公布的方案,新的钢铁免税进口配额将下降至每年1830万吨,大致相当于2013年的进口规模。欧盟委员会认为,2013年以后全球钢铁行业产能严重过剩,国际钢铁贸易结构逐渐失衡,大量低价钢材持续冲击欧洲市场,导致欧洲钢铁产业竞争力明显下降。

事实上,欧盟此次立法推进速度非常快。因为现有钢铁保障措施将在今年6月底到期,欧洲钢铁行业担心,一旦旧机制失效而新政策未能及时接续,大量低价钢材可能迅速流入欧洲市场,对已经处于低迷状态的欧洲钢铁产业造成进一步冲击。

目前,该法案已经获得欧盟成员国政治层面的支持,并完成欧洲议会审议程序。按照计划,只待欧盟27个成员国最终批准后,新措施便可于7月1日正式生效。

与此前相比,这次欧盟钢铁保护政策出现了几个明显变化。

首先,是关税力度空前提高。50%的钢铁关税,已经接近贸易保护性质极强的“半封闭型”关税水平。对于大量依赖价格优势进入欧洲市场的钢铁出口国而言,这意味着出口成本将大幅上升。

其次,是免税配额明显缩减。欧盟不仅减少总量,还准备重新分配各国钢铁免税额度。欧盟委员会表示,未来配额分配将更多依据“市场开放程度”和“对等原则”决定。换句话说,如果某些国家对欧洲钢铁产品设置较高壁垒,其获得的欧盟进口配额可能会进一步减少。

第三,则是欧盟正在强化“战略产业保护”思维。近年来,从新能源、电动车到芯片、绿色产业,再到如今的钢铁行业,欧盟越来越倾向于通过产业政策与贸易壁垒保护本土工业体系。

值得注意的是,此次欧洲钢铁关税提高,与美国近年来对钢铁产品实施高关税存在明显联动效应。

美国特朗普政府此前已经将进口钢铁和铝产品关税提高至50%,理由同样是防止中国钢铁通过第三国转口进入美国市场。如今欧盟也开始采取类似政策,意味着欧美在钢铁贸易保护问题上的立场正逐渐趋同。

而在全球需求疲弱、钢铁价格低迷背景下,这类贸易保护措施可能进一步加剧全球钢铁市场分裂。一方面,欧美不断提高贸易壁垒;另一方面,包括中国、土耳其、韩国等钢铁出口国则面临更大的出口压力。

从更深层次看,欧盟此次推动钢铁保护措施,已经不只是单纯的行业问题,而是欧洲产业安全、供应链安全以及战略自主思维强化的重要体现。

二、欧盟推动钢铁保护措施立法,目的是什么?

欧盟之所以大幅提高钢铁关税,核心原因还是欧洲钢铁产业正在持续衰退。

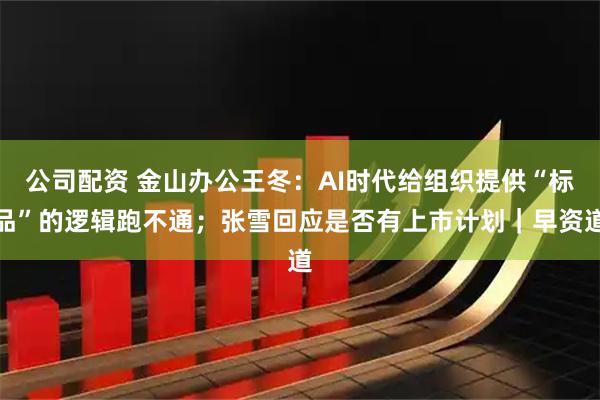

根据欧洲钢铁协会(EUROFER)公布的数据,2025年欧盟钢铁产量已经下降至约1.26亿吨,相较2007年高峰时期减少了三分之一,创下历史低位。与此同时,欧洲钢铁行业的产能利用率已经降至60%左右,大量钢铁企业面临亏损、裁员甚至停产压力。

与欧洲形成鲜明对比的是,中国钢铁产业规模依然远超全球其他国家。数据显示,中国目前钢铁年产量接近10亿吨,占全球总产量一半以上。

欧盟方面长期认为,全球钢铁市场之所以长期供大于求,一个重要原因就是中国钢铁产业规模过大,同时存在政府补贴、低成本融资以及出口导向等问题。在欧盟看来,大量中国低价钢材进入欧洲市场,直接压缩了欧洲钢铁企业的生存空间。

除此之外,欧洲钢铁产业还面临能源成本高企的问题。

俄乌冲突爆发后,欧洲天然气和电力价格长期维持高位,而钢铁行业本身又属于高耗能产业。欧洲钢厂生产成本因此大幅提高,进一步削弱了竞争力。

与此同时,欧盟近年来又不断推动“绿色转型”,要求钢铁企业增加减排投入,提高环保标准。这虽然有利于长期低碳目标,但短期内却显著增加了企业经营成本。

在这种背景下,欧洲钢铁行业开始越来越依赖贸易保护政策。

推动此次法案的欧洲议员卡尔斯布罗表示,欧洲必须拥有“强大且具竞争力的钢铁产业”,而公平贸易是维持产业竞争力的重要前提。她认为,全球钢铁产能过剩已经对欧洲工业体系造成严重冲击。

欧洲钢铁协会秘书长艾格特也表示,在地缘政治风险不断上升背景下,欧盟必须维护自身工业基础与战略自主能力。

实际上,欧盟如今对于“战略产业”的保护意识正在迅速增强。从新能源补贴、本土制造,到芯片法案、关键矿产政策,再到如今的钢铁行业,欧盟越来越倾向于通过贸易壁垒与产业补贴重建本土工业体系。

换句话说,欧盟钢铁保护措施的背后,不只是简单的贸易摩擦,更是欧洲对产业安全与全球竞争格局变化的焦虑。

三、欧盟的钢铁保护措施主要影响土耳其、韩国和中国的钢铁对欧出口。

虽然欧盟此次钢铁保护措施对全球出口国都有影响,但真正受到冲击最大的,主要还是土耳其、韩国和中国。

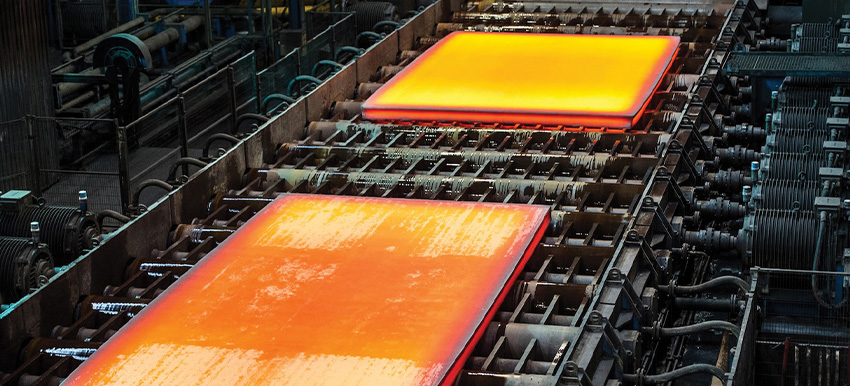

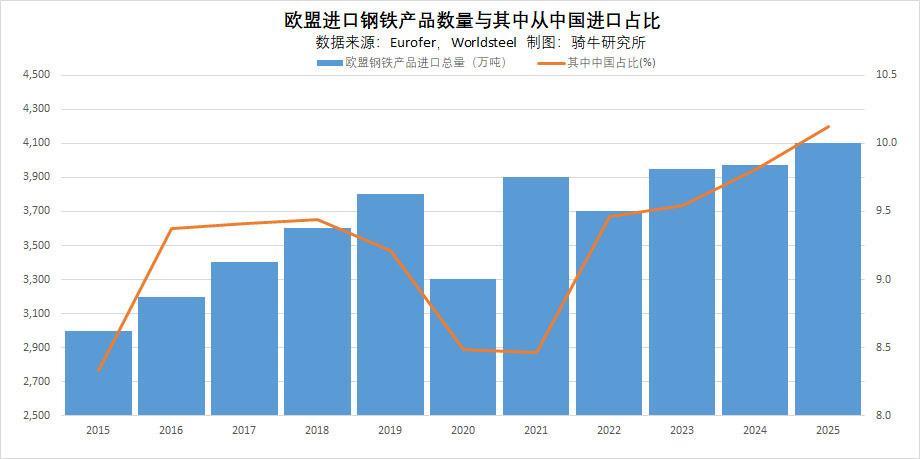

根据EUROFER公布的数据,2025年欧盟成品钢材进口来源国中,土耳其排名第一,占欧盟进口总量约21%;韩国占15%;中国占14%;乌克兰和印度各占8%。

这意味着,欧盟提高钢铁关税后,上述几个国家将直接受到影响。

其中,土耳其可能是短期压力最大的国家之一。由于土耳其钢铁产业高度依赖欧洲市场,一旦欧盟压缩进口配额并提高关税,土耳其钢铁企业出口利润将明显下降。

韩国钢铁企业同样面临压力。韩国长期依靠高端钢材出口维持国际竞争力,而欧盟市场又是韩国钢铁的重要出口方向之一。随着欧盟提高关税,韩国钢铁产品在欧洲市场的价格优势也会受到削弱。

相比之下,中国受到的直接影响相对有限,但象征意义更强。

根据中国海关总署数据,2025年中国钢材出口总量达到1.19亿吨,同比增长7.5%。其中,对欧盟出口涉税钢铁产品及制品约1052万吨,而真正钢铁产品约415万吨,占中国钢铁出口总量的比重仅约3.5%。

从规模上看,欧盟并不是中国钢铁出口的核心市场,因此即便欧盟提高关税,对中国钢铁整体出口总量的影响仍然有限。

不过,欧盟此举释放出的政治和贸易信号却值得关注。

近年来,中欧之间已经在新能源汽车、光伏、电池、化工以及机械设备等领域出现越来越多贸易摩擦。如今钢铁行业再次成为焦点,意味着欧洲对中国制造业竞争力的警惕正在进一步上升。

另一方面,欧盟与英国、瑞士等贸易伙伴之间也已出现分歧。英国商业大臣布莱恩特呼吁英国与欧盟相互豁免钢铁关税,瑞士方面则批评欧盟措施“不可接受”。

这说明,在全球经济增长放缓、产业竞争加剧背景下,各国围绕制造业和工业链的博弈正在明显升温。

而随着欧美同时强化钢铁贸易壁垒,全球钢铁市场未来可能进一步走向区域化与阵营化,中欧贸易关系也将面临更多新的不确定性。

【作者:徐三郎】配资网上配资

中融策略提示:文章来自网络,不代表本站观点。