作者 | 张贝贝

编辑 | 丁萍

头图 | 视觉中国

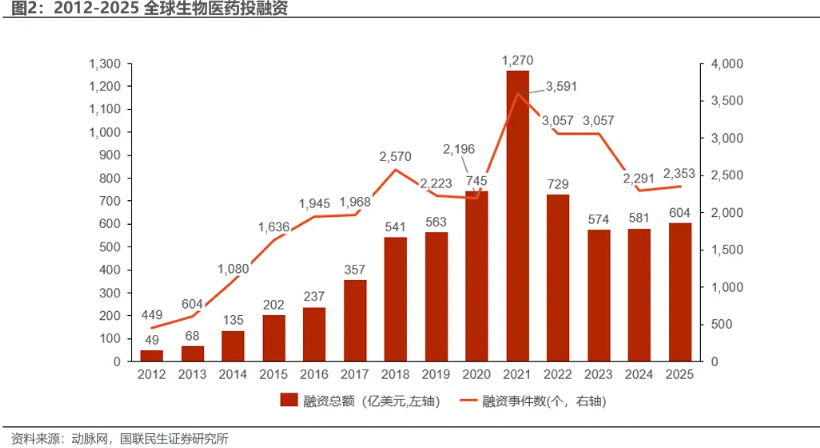

2026年以来,CXO行业的复苏成为共识。

一边是创新药BD交易活跃、投融资回暖,带动研发需求修复;另一边,订单向CXO企业传导,也被视为行业拐点的重要信号。作为中国CXO龙头,药明康德的订单和业绩表现受到市场较多关注,甚至被许多朋友视为是否出现拐点的风向标。

不负所望。

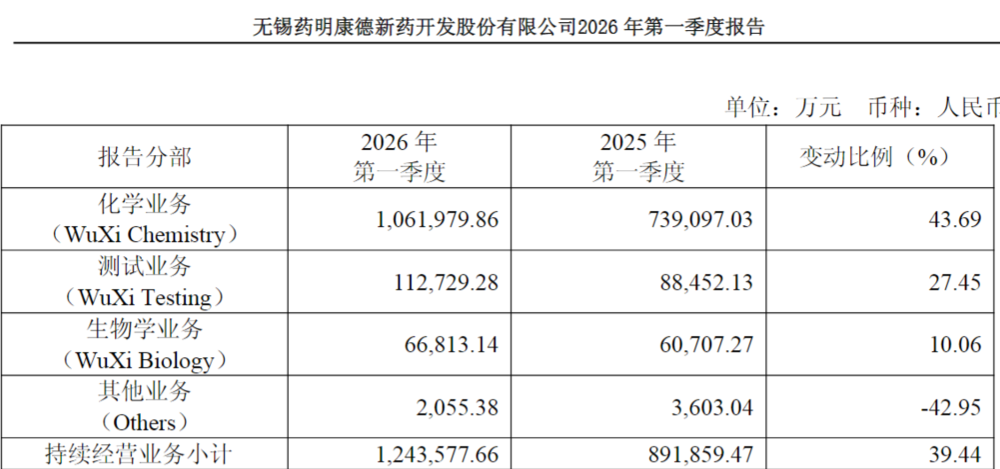

继2025年净利润翻倍之后,药明康德2026年1季度再次提交了超预期的“成绩”。

2026年1季度,其营收首次突破百亿,达124.4亿,持续经营业务收入同比增长39.4%,远超公司此前给出的全年同比增长18-22%的指引;扣非净利润更是实现83.56%的同比增速。公司还明确表示对达成全年指引充满信心,并将在适当时机上调指引。

这直接提振了市场情绪,股价大涨。4月28日,公司A股涨停,港股收于+13.57%。并同步带动凯莱英、康龙化成等同行的上涨,在当日市场市场承压的背景下,受到较大的关注。

但如果据此得出“CXO全面回暖”的结论,恐怕还是看浅了。

药明康德这份财报,修复的是市场对龙头的信心,不是整个CXO行业的基本面。更准确地说,当前CXO的变化,不是普遍复苏,而是加速分化。详见下文。

药明能修复,为何很多CXO却不一定能?

因为CXO行业今天的问题,已经不只是周期下行,而是能力分化。

过去,行业景气时订单饱和时的逻辑是:只要是CXO企业,都能享受到创新驱动的红利;现在行业进入调整期,竞争的关键变量已经变了。客户首先考虑的不是“谁便宜”,而是“谁更稳”。

这个时候,客户更倾向把订单交给已经验证过交付能力、合规能力和全球协同能力的供应商。

药明康德作为全球排名前十的供应商,与全球前20大制药企业均有合作,有足够强的客户绑定能力情况下,优势凸显,其复苏是这种“马太效应”的必然结果。

而很多中小CXO缺的恰恰就是这个。

所以,药明康德能承接到更多订单,并不代表其他CXO企业也能。

如果进一步拆分业务结构,能力分化的观点会进一步得到验证。

2026年1季度药明康德的核心化学业务收入106.20亿元,同比增长43.69%。其中小分子CDMO收入69.3亿元,同比暴增80.1%,这背后并不只是需求回暖,更关键的是药明康德的CRDMO模式——前端研发业务可以向后端生产业务持续导流,从而形成更确定的订单闭环。

这也是药明康德和很多同行的根本差别。

很多CXO企业只聚焦一个环节,并不具备这种能力。

如昭衍新药、美迪西业务模式聚焦于“安评为主的临床前环节”;泰格医药、诺思格业务模式聚焦于临床环节;还有凯莱英、博腾股份等更偏CDMO业务。这些单环节聚焦的企业,不具备研发向生产业务引流的基础。

单环节模式并非没有价值,但在行业景气下行、客户更强调效率和稳定性的阶段,问题会暴露得更明显:没有前后端协同,就缺少内部引流能力;没有平台化能力,就更容易在客户压缩供应商数量时被边缘化。

换句话说,药明康德的业绩“修复”非偶然,而是其业务平台模式的价值兑现。

再者,即便订单开始回暖,也不意味着所有CXO都能马上把利润修回来。

之前行业下行期,不少中小CXO为了抢夺订单打价格战,结果是很多低价合同至今仍在执行,收入恢复了,利润却未必同步改善。

这类问题,在单环节CXO上尤其明显(平台CXO可能有部分业务对冲这种风险)。

如美迪西在2025年年度报告中提到,履约合同价格仍处于低位,导致盈利空间承压,公司仍处于亏损状态。

这意味着,CXO行业接下来的修复,很可能呈现一个典型特征:收入先修复,利润后修复;平台型先修复,单环节后修复;龙头先修复,尾部后修复。

所以,不能因为药明康德利润超预期,就推导出整个行业利润拐点都已经出现。

最后是,当前行业的回暖并非全面复苏,而是由多肽、ADC(抗体偶联药物)等高技术壁垒、高景气赛道驱动的结构性增长。显然,在多肽领域具有领先优势的药明康德会率先受益。2025年末,药明康德的多肽固相合成反应釜总体积已提升至10万L以上,排名第二的凯莱英预计2026年底多肽固相合成总产能将由4.5万L提升至6.9万L等。

由上,当前行业修复不是“谁都能吃到”,而是先集中在高壁垒赛道,再集中到具备产能和客户基础的头部公司。

关键是,投资如何布局?

拥抱确定,谨慎博弈

基于以上分化格局,对CXO赛道的投资需要更精细的沙里淘金:

先来看药明康德,虽然业绩超预期,提振了市场情绪。但不可忽视的是,其业绩增长中枢已经下滑至20%左右,当前估值已部分反映复苏预期,或可博弈,但弹性有限。理由有三点:

一是,2025年报中,公司管理层预计2026年公司整体收入达到513-530亿元,持续经营业务收入同比增长18%-22%。

二是,截至2026年一季度末,公司持续经营业务在手订单高达597.7亿元,同比增长23.6%,增速较2025年末的28.8%略有下滑,但支撑20%的业绩增长大概率是有支撑的。

三是,2025年其出售联营企业WuXiXDCCaymanInc.部分股权和剥离部分业务产生的收益,实现投资收益85.88亿元,同比增长1321.47%。2026年没有这部分收益后,归母净利润增速可能不会太高,甚至可能为负增长。

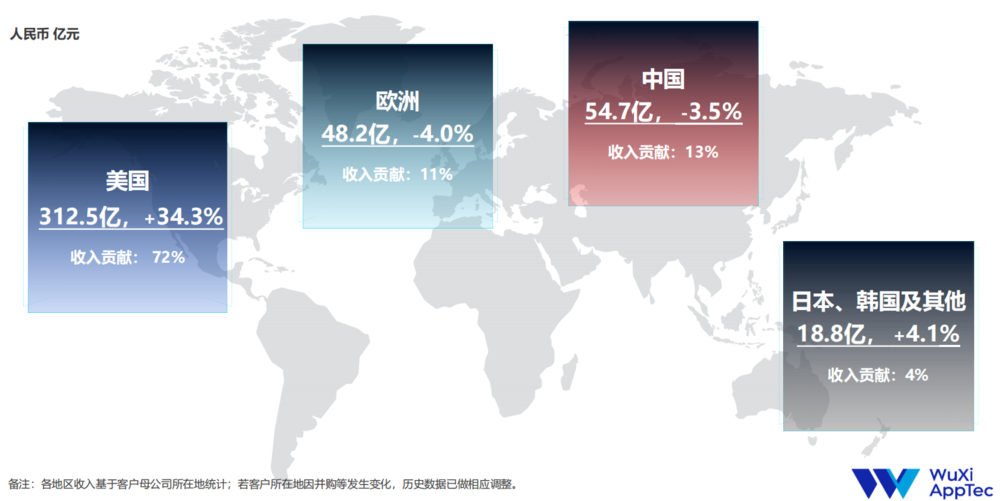

以及机构预测2027年、2028年,药明康德的归母净利润增速均不高于20%看,药明康德的合理市盈率或在20倍左右,则其A股当下17倍左右的滚动市盈率继续上涨的弹性空间有限。同时,其超70%收入源自美国客户的现实,意味着地缘政治风险仍是悬顶之剑,需持续跟踪。

(资料来源:Choice数据)

再来看与药明康德业务模式类似,在研发和生产端均有布局的康龙化成,虽然订单能内部引流,也有确定性订单,但结合机构预测2026年-2028年归母净利润20倍左右的增速看,当前32倍的滚动市盈率不算低,投资性价比不高。

至于其他单环节聚焦的CXO需分别去看:

(1)昭衍新药、美迪西:致力于安评为主的临床前环节,业绩受到实验猴价格的波动较大。

如昭衍新药2025年报显示,报告期内公司实现营收16.58亿元,同比下降17.87%;归母净利润2.98亿元,同比增长302.08%。其中,公司生物资产公允价值变动带来净收益4.76亿元。可看到,实验猴价格的上涨对其净利润增长贡献颇多。

且管理层预测称,“实验猴价格当前需求有所回升,供需呈偏紧状态。然而,国内猴子进口政策出现松动迹象,未来价格走势仍需持续观察”,从此维度看,这类临床前环节聚焦的CXO企业,未来业绩增长变化的不确定性较大,投资需谨慎。

(2)泰格医药、诺思格:聚焦临床环节,之前低价订单在2026年或仍会执行,收入修复未必能马上转化成利润修复。

这类企业订单涉及临床1-3期,除1期订单周期较短,在1年左右,临床2-3期订单一般在2-3年左右。从此维度看,2023-2024年其签订的低价临床2-3期订单,在2026年大概率仍会继续执行,利润承压或仍会继续。

如2025年3月,泰格医药投资者调研记录中提到,2024年毛利率下降的原因主要是国内临床运营业务执行的订单平均单价有所下滑。

从此维度看,虽然泰格医药2025年净新增订单(新签订单剔除取消订单后)金额为人民币101.6亿元,同比增长20.7%,且新签订单的平均单价已经企稳,但可能有低价订单继续执行的情况下,2026年利润增速或不会太高,其当下62倍的滚动市盈率不算低,注意回调风险。

诺思格2025年和2026年1季度仍处于增收不增利的状态,投资需谨慎。

(3)凯莱英、博腾股份等CDMO企业:聚焦生产外包环节,进行新兴业务布局,可关注。

这类企业利润开始有增长的向好趋势出现。

凯莱英2025年度实现营收、利润双增,2026年1季度虽然利润略有下滑,但主要是人民币升值带来的汇兑损失所致,经调整归母净利润同比增速还是保持两位数。

且值得注意的是,除了优势小分子业务外,凯莱英的新兴业务(多肽、寡核苷酸、ADC等)明显加速了。2026Q1新兴业务收入 5.98 亿元,同比增长74.07%,超过2025年57.3%的增速。且2025年报中披露,截至年报披露日,化学大分子在手订单金额同比增长127.59%,生物大分子同比增长55.56%,可看到未来增长的支撑较强。

再考虑到今年4月28日凯莱英的机构调研问题中,多是围绕新兴业务展开,这大概率是未来资本市场的重要看点,可重点跟踪关注业务进展。

博腾股份利润表现也是呈向好态势。2025年实现扭亏为盈,2026年1季度利润延续正增长态势。但博腾的新分子业务收入在1季度同比下滑约14%,公司表示是项目交付节奏原因,还需再观察验证。

综上,CXO行业虽有修复,但大概率是分化行情,投资还需仔细甄选。

免责声明:本文内容仅供参照配资炒股平台官网,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

中融策略提示:文章来自网络,不代表本站观点。